Virksomhedernes renteudgifter stiger med over 20 mia. kr. i 2023

Højere renter på realkreditlån og banklån øger virksom-hedernes finansieringsomkostninger med over 20 mia. kr. om året. Bankerne har været hurtige til at hæve udlåns-renterne i takt med, at Nationalbanken har sat renten op, mens indlånsrenterne ikke er steget så meget.

Højere renter øger virksomhedernes udgifter til lånefinansiering fra banker og realkreditinstitutter. Renterne er steget betydeligt det seneste år, og rentestigningerne vil fortsætte det næste år ifølge Danske Banks prognose fra juni. Det øger virksomhederne renteudgifter fra 26 mia. kr. i 2022 til 47 mia. kr. i 2023. Stigningen i renteudgifter skyldes både, at mange virksomheder har et variabelt forrentet realkreditlån, og at forskellen på virksomhedernes ind- og udlånsrenter er på det højeste niveau i tyve år.

Anm.: Figuren viser udviklingen i ikke-finansielle virksomheders nettorenteudgifter til indlån og udlån i banker og realkreditinstitutter, hvor beholdningen af indlån og udlån er fastholdt ved maj 2023-niveau. Maj 2023 er den sidste observation. Udviklingen i bankernes renter i resten af 2023 og 2024 er baseret på udviklingen i de pengepolitiske renter i Danske Banks prognose fra 20. juni 2023 og en antagelse om et rentegennemslag på hhv. 55 pct. for indlånsrenten og 70 pct. for udlånsrenten. Udviklingen i realkreditrenterne er baseret på Totalkredits renteauktioner fra maj 2023 og en antagelse om, at halvdelen af virksomhedernes lån, der skal refinansieres i de kommende seks måneder, er ligeligt fordelt mellem F-kort-lån og F3-lån.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken

I løbet af det næste halve år skal 36 pct. af virksomhedernes samlede realkreditlån have en ny rente, og for mange virksomheder vil den nye rente blive markant højere end den gamle, fordi realkreditrenterne er steget i 2022 og 2023. Renten på et F3-lån er fx steget fra

-0,15 pct. i 2020 til 3,49 pct. i dag.1

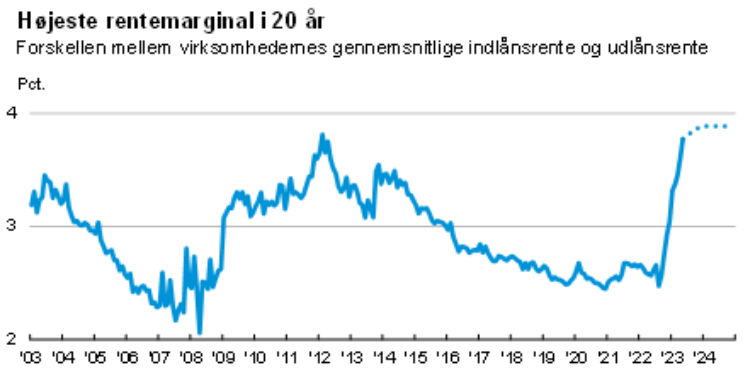

Bankerne har samtidig øget deres rentemarginal (forskellen på indlånsrenten og udlånsrenten) til det højeste niveau i 20 år. Bankerne har øget deres udlånsrente overfor virksomheder med 3,35 pct.-point fra maj 2022 til maj 2023. Indlånsrenten er kun blevet hævet 2,14 pct.-point i samme periode. Det øger i sig selv virksomhedernes samlede renteudgifter til bankerne med 5 mia. kr. i 2023 sammenlignet med 2022.

Anm.: De stiplede linjer er DI's skøn baseret på udviklingen i de pengepolitiske renter i Danske Banks prognose fra 20. juni 2023 og en antagelse om et rentegennemslag på hhv. 55 pct. for indlånsrenten og 70 pct. for udlånsrenten.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken

Det er muligt for virksomhederne at opnå en højere indlånsrente, hvis de øger bindingsperioden. I dag står 96 pct. af virksomhedernes indlån på konti med en løbetid på under 3 mdr. Det er dog de færreste virksomheder, der vælger at øge bindingsperioden, da det stiller større krav til deres pengestyring. Alle virksomheder har brug for tilstrækkelig likviditet i form af bankindestående for at kunne drive en effektiv forretning. Indbetalinger (fx salg og kapitalindskud) og udbetalinger (fx regninger og lønninger) falder sjældent samtidig, så en virksomhed har ofte brug for en buffer i form af bankindestående.

Anm.: Bankernesrente er den gennemsnitlige rente for virksomheder.

Kilde: DI-beregninger på baggrund af tal fra Nationalbanken

Om beregning af højere renteudgifter i 2023 og 2024

- I analysen betragter vi kun ikke-finansielle virksomheder.

- Vi ønsker at komme med et skøn for virksomhedernes højere rentebetalinger i 2023 og 2024, der alene skyldes rentestigninger. Derfor holder vi mængden af indlån og udlån konstant ved niveauet i maj 2023 (sidste observation).

- Vi beregner ændringen i renteudgifter til indlån og udlån i pengeinstitutter på følgende måde: Vi skønner, at indskudsbevisrenten og foliorenten stiger fra 3,10 pct. i dag til 3,60 pct. i juni 2024. Udlånsrenten stiger fra 3,25 pct. til 3,75 pct. i samme periode. Skønnene er baseret på den seneste prognose fra Danske Bank fra 20. juni 2023. Vi skønner, at gennemslaget fra Nationalbankens renter til pengeinstitutternes renter er hhv. 55 pct. for indlånsrenten og 70 pct. for udlånsrenten, hvilket følger Nationalbankens antagelser i publikationen ”Monetære og finansielle tendenser” fra marts 2023. Vi forudsætter, at beholdningen af udlån og indlån for ikke-finansielle virksomheder i hele perioden svarer til niveauet i maj 2023 og beregner de stigende renteudgifter på baggrund af ovenstående skøn for udviklingen i de gennemsnitlige detailrenter.

- Vi beregner ændringen i renteudgifter til realkreditlån på følgende måde: Ifølge Nationalbankens opgørelse skal ikke-finansielle virksomheder refinansiere realkreditlån for 353 mia. kr. indenfor det næste halve år. Vi antager for enkelthedens skyld, at halvdelen af lånene er F-kort-lån og den anden halvdel er F3-lån. Vi antager, at renterne på lånene (inkl. bidrag) ved rentetilpasningen stiger med 1,25 pct.-point for F-kort-lån og 3,65 pct.-point for F3-lån (svarende til rentestigningerne i Totalkredits renteauktion i maj 2023). Vi antager, at den samlede beholdning af realkreditlån er uændret. Dermed antager vi implicit, at renten på nye lån svarer til renten på afdrag af eksisterende lån.

Noter

- Renteændringerne kommer fra Totalkredits renteauktion i maj 2023.