Danske virksomheder i gang med ”near- og friend-shoring”

Som reaktion på de seneste års internationale kriser vil danske virksomheder i stadig højere grad øge deres globale engagement. Men de gør det strategisk og ikke ukritisk. De øger således især engagementet i Europa, Nordamerika og Indien, mens de bl.a. vil mindske engagementet i Mellemøsten som reaktion på ustabilitet i regionen.

I de seneste år har danske virksomheder skullet forholde sig til den ene internationale krise efter den anden. Brexit, USA’s handelskrig

mod Kina, Covid-19, usikre globale forsyningskæder, krig i Ukraine og senest ustabilitet i Mellemøsten. Det har dog ikke fået virksomhederne til at mindske deres globale engagement - nærmere tværtimod. Det viser en ny undersøgelse blandt et bredt udsnit af DI’s medlemmer

Svar på spørgsmålet: Vil din virksomhed mindske eller øge sit økonomiske engagement (underleverandører, datterselskaber og investeringer) i et eller flere af disse lande/regioner som følge af de store internationale konflikter?

Anm.: Procent af virksomheder, der vil øge engagementet fratrukket virksomheder, der vil mindske engagementet. Figuren viser kun svar fra virksomheder, der i forvejen har et økonomisk engagement i de pågældende lande/regioner. Alle svarene er beskæftigelsesvægtet.

Kilde: DI's Virksomhedspanel, marts 2024 (289 svar) og september 2022 (380 svar)

I stort set alle regioner vil flere danske virksomheder øge end mindske deres engagement. De eneste undtagelser er Kina, hvor stort set samme antal virksomheder vil øge som mindske engagementet, og ikke mindst i Mellemøsten, hvor nettoændringen i engagementet er minus 8 procentpoint.

Den fortsatte optimisme skal dog langt fra tolkes som, at danske virksomheder ikke har foretaget strategiske ændringer som reaktion på de seneste års internationale kriser. Virksomheder vælger især at øge engagementet i stabile regioner, herunder Indien, Europa og Nordamerika. Omvendt mindskes engagementet i Mellemøsten som en naturlig konsekvens af den seneste tids politiske uro i regionen. I den forrige undersøgelse i 2022 tilkendegav mange virksomheder, at de overvejede at trække sig ud af Kina, bl.a. som reaktion på den tiltagende handelskrig mellem Kina og USA. I 2024 har det dog stabiliseret sig, så der stort set ikke ses nogen yderligere ændring i engagementet i Kina. Men jf. figuren side 3, så skyldes dette i alt væsentligt, at de virksomheder, som i 2022 tilkendegav, at de ville reducere deres engagement i Kina, nu har effektueret på dette.

At virksomhederne rykker deres engagement til regioner med større stabilitet, hvor der er minde usikkerhed i forhold til forstyrrelser af forsyningskæder, og hvor man kan være tættere på sine kunder er blevet betegnet som near- og friendshoring. I nærværende sammenhæng vælger vi at tale om near- og friendshoring for blot at indkapsle de overvejelser, som virksomhederne gør sig i forhold til at sikre sig mod en bred vifte af geopolitisk usikkerhed, dvs. handelskrig, væbnede konflikter, politiske krav om lokal produktion mv. Hvor near- og friendshoring i 2022 primært skete ved en reduktion i engagementet i Kina observeres nu i stedet et fald i engagementet i Mellemøsten som følge af geopolitisk usikkerhed i regionen.

De seneste års globale kriser har udstillet betydningen af globale forsyningskæder og risikoen ved at være afhængig af blot én leverandør på kritiske råvarer og komponenter. EU har derfor i de senere år lagt vægt på en strategi, der betegnes som åben strategisk autonomi. Heri ligger et ønske om at være mere selvforsyn-ende på en række kritiske råvarer og komponenter samtidig med, at båndene til væsentlige handelspartnere, som vi har et værdimæssigt sammenfald med, skal styrkes for herigennem at sikre bedre adgang til leverandører og kunder i en bredere vifte af lande. 1 USA har også øget sit fokus på forsyningssikkerhed med tiltag så som Chips Act , som skal øge deres produktion af mikrochips og Inflation Reduction Act, som skal styrke forsyningskæderne inden for grøn energiforsyning.

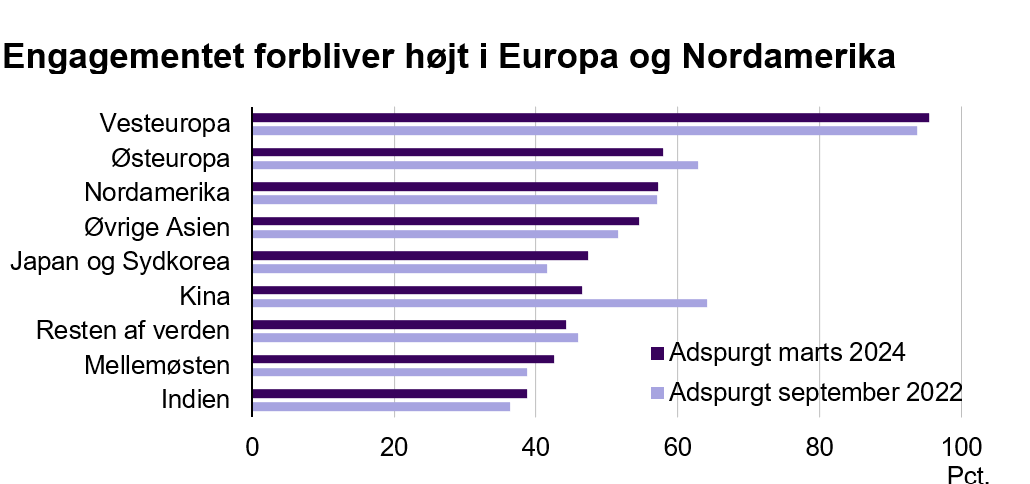

Virksomhederne har i høj grad også reageret i forhold til at diversificere deres forsyningskæder og sprede deres risici. Relativt til undersøgelsen i 2022 er andelen af virksomheder med engagement i Vesteuropa, Østeuropa samt Nordamerika stabile. Stort set alle virksomheder med udenlandsk engagement er engageret i Vesteuropa og omkring 60 pct. i Østeuropa og Nordamerika. Omvendt er andelen af virksomheder med engagement i Kina faldet betydeligt fra 64 pct. i 2022 til 46 pct. i 2024. Det stemmer fint overens med svarene fra 2022, hvor andelen af virksomheder med engagement i Kina, der ville mindske engagementet, oversteg andelen, der ville øge engagementet.

Fordeling af svarene for: I hvilke lande/regioner har din virksomhed et økonomisk engagement?

Anm.: Virksomhederne kan angive flere svar. Fordelingen er for dem der har angivet økonomisk engagement i udlandet.

Kilde: DI's Virksomhedspanel, marts 2024 (289 svar) og september 2022 (380 svar)

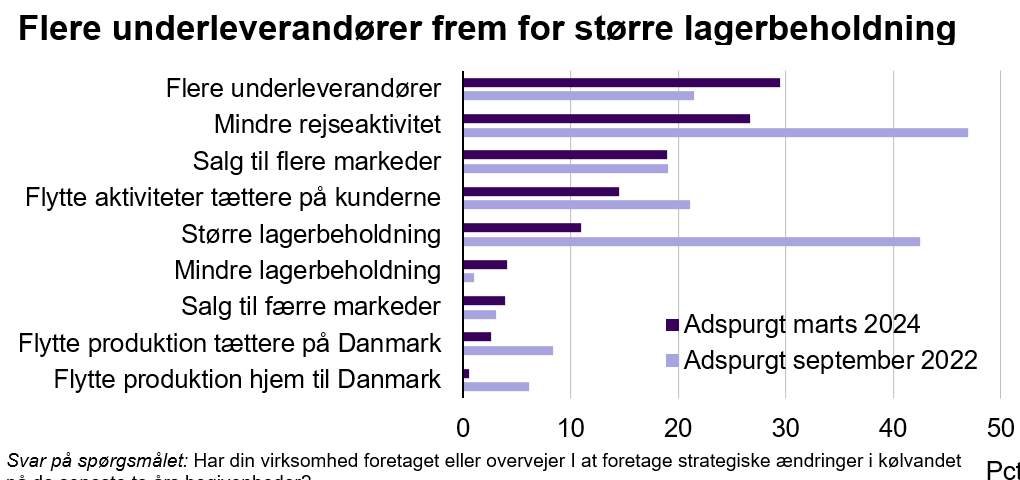

Virksomheder vælger flere underleverandører

Foruden ændringer i engagementet på tværs af regioner har 8 ud af 10 virksomheder foretaget/overvejer at foretage strategiske beslutninger som reaktion på de seneste års globale kriser. 30 pct. af virksomheder har øget/overvejer at øge deres antal af leverandører. Samtidigt ønsker 19 pct. at sælge til flere markeder. Begge strategiske beslutninger er medvirkende til at gøre danske virksomheders forsyningskæder mere robuste – enten opad i forsyningskæden (populært omtalt som ”upstream”) eller nedad (omtalt som ”downstream”). 2

Der er megen fokus på, om danske virksomheder, som konsekvens af den globale uro, flytter produktionen tættere på eller tilbage til Danmark. Dette er dog ikke en strategi, som de danske virksomheder enten har foretaget eller planlægger at foretage. Kun 3 pct. svarer, at de vil rykke produktion til lande tættere på Danmark, og 1 pct. at de vil rykke produktion til Danmark. Det afspejler bl.a., at virksomhederne vælger at være tæt på deres globale nærmarkeder, dvs. tæt på deres kunder i Nordamerika, Asien mv.

Svar på spørgsmålet: Har din virksomhed foretaget eller overvejer I at foretage strategiske ændringer i kølvandet på de seneste to års begivenheder?

Anm.: Alle svarene er beskæftigelsesvægtet.

Kilde: DI's Virksomhedspanel, marts 2024 (562 svar) og september 2022 (635 svar)

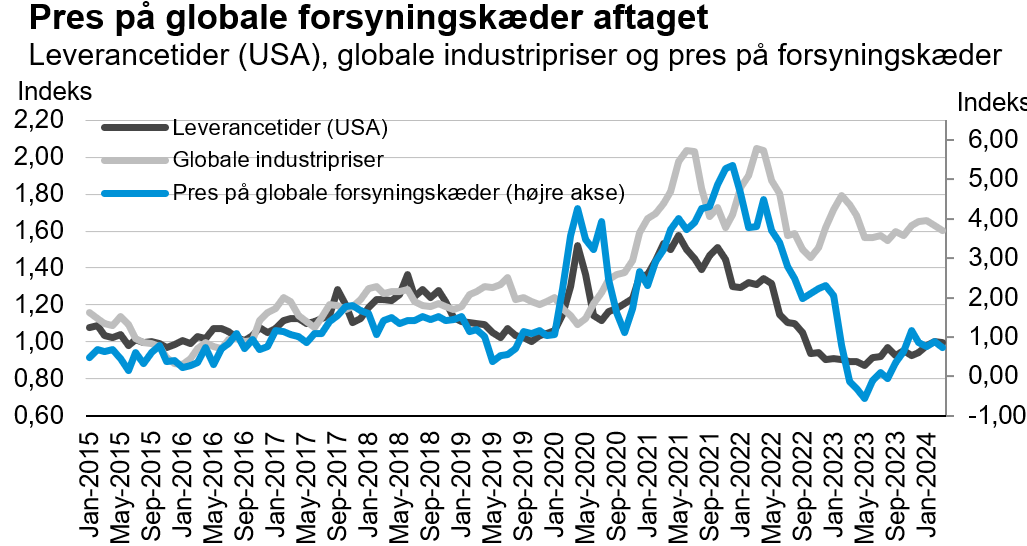

I 2022 valgte virksomheder især at øge deres lagerbeholdning (42 pct.) samt mindske rejseaktiviteten (47 pct.). At øge lagerbeholdningen er en naturlig kortsigtet strategi som reaktion på det store pres på de globale forsyningskæder, der var i 2022, hvilket bl.a. reflekteres i stigningen i leverancetider med inflation til følge. Siden 2022 er presset på forsyningskæderne dog aftaget til en mere normal situation. Derfor vælger virksomhederne i 2024 i øget grad at forøge antallet af leverandører for at ruste sig mod fremtidige potentielle kriser.

Anm.: Figuren viser indeks for leverancetider i USA og pres på globale værdikæder. En værdi på 1 angiver en neutral situation. Desuden indeks over globale industripriser, hvor 2016-jan=1.

Kilde: Macrobond, Federal Reserve Bank of Saint Louis, New York Federal Reserve Bank.

Både store og små virksomheder vil øge engagementet

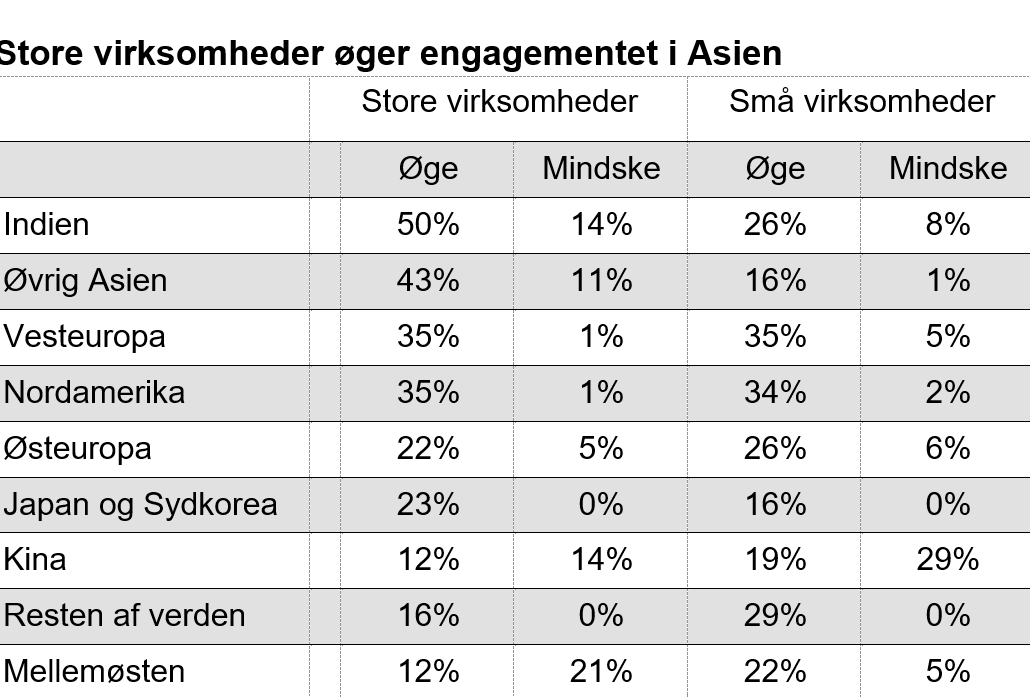

Store virksomheder med over 50 ansatte er generelt mest villige til at øge deres internationale engagement. De svarer, at de gerne vil øge engagementet i Asien og især Indien. Samtidigt ønsker en betydelig andel af de store virksomheder at mindske engagementet i Mellemøsten, givetvis på grund af den aktuelle uro i regionen. Små virksomheder vil derimod primært øge engagementet i regioner tættere på Danmark, herunder Vesteuropa, Østeuropa og Nordamerika.

Svar på spørgsmålet: Vil din virksomhed mindske eller øge sit økonomiske engagement (underleverandører, datterselskaber og investeringer) i et eller flere af disse lande/regioner som følge af de store internationale konflikter?

Anm.: Figuren viser kun svar fra virksomheder, der i forvejen har et økonomisk engagement i de pågældende lande/regioner. Når tallene ikke summer til 100 pct. skyldes det, at en stor andel vil have et uændret engagement eller svaret "Ikke relevant/Ved ikke".

Store virksomheder defineres som virksomheder med over 50 ansatte.

Tallene er beskæftigelsesvægtet.

Kilde: DI's Virksomhedspanel, marts 2024 (289 svar).

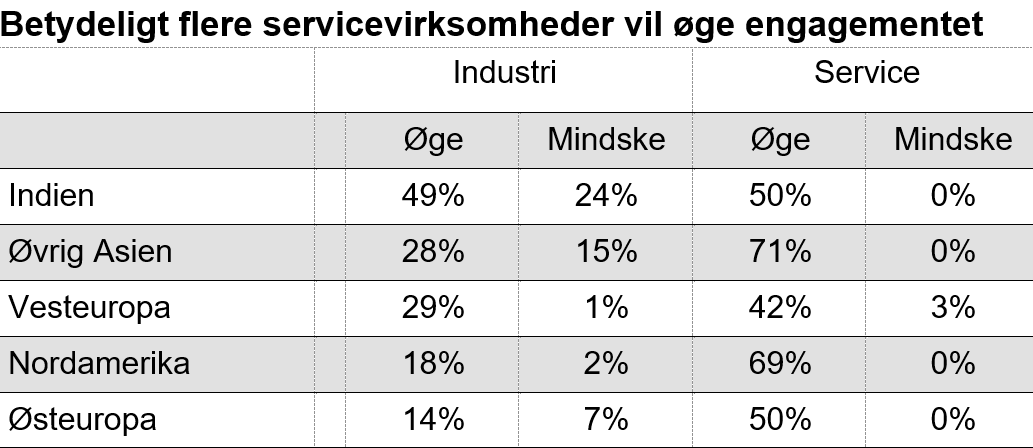

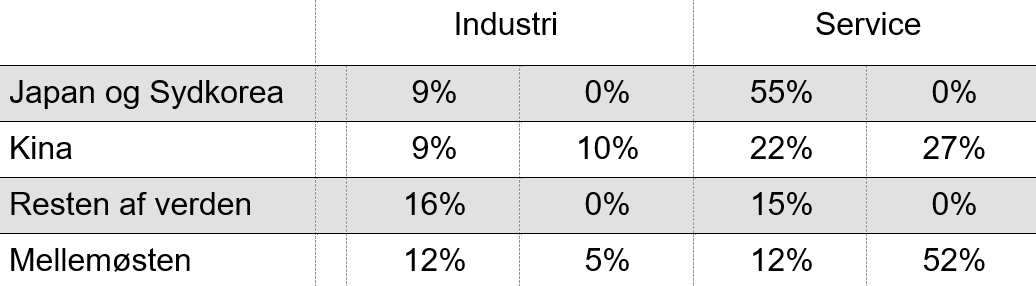

Især servicevirksomheder vil øge det internationale engagement

Som reaktion på de seneste års internationale kriser ønsker servicevirksomheder generelt at øge engagementet mere end industrivirksomheder. Industrivirksomheder er mest tilbøjelige til at øge deres internationale engagement i Asien. Servicevirksomheder ønsker derimod at øge engagementet bredt på tværs af alle regioner, men er mere tilbageholdende i Kina og Mellemøsten, hvor de samlet set ønsker at mindske engagementet.

NB! Bemærkninger hører både til dette og det foregående billede!

Svar på spørgsmålet: Vil din virksomhed mindske eller øge sit økonomiske engagement (underleverandører, datterselskaber og investeringer) i et eller flere af disse lande/regioner som følge af de store internationale konflikter?

Anm.: Figuren viser kun svar fra virksomheder, der i forvejen har et økonomisk engagement i de pågældende lande/regioner, Når tallene ikke summer til 100 pct. skyldes det, at en stor andel vil have et uændret engagement eller svaret "Ikke relevant/Ved ikke".

Tallene er beskæftigelsesvægtet.

Kilde: DI's Virksomhedspanel, marts 2024 (289 svar).

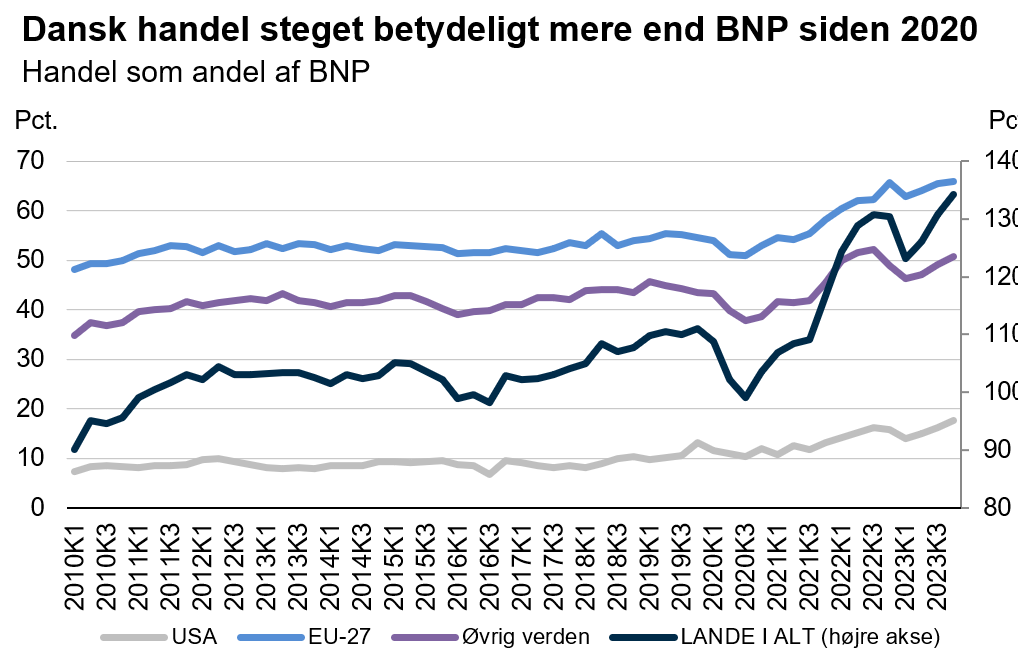

Globaliseringen buldrer derudaf siden 2020

Hvor dansk vare- og tjenestehandel (import og eksport) som andel af BNP steg moderat fra 2010 til 2020, så er samhandelen med udlandet eksploderet siden tredje kvartal 2020. Samhandelen med udlandet på tværs af alle lande (som andel af BNP) er steget med 35 procentpoint. Heraf udgør udviklingen i handel med Europa og USA 22 procentpoint.

Anm.: Figuren viser samlet handel i varer og tjenester (eksport og import) som andel af dansk BNP.

Kilde: Danmarks Statistik.

At Europa og USA står for størstedelen af fremgangen er yderst bemærkelsesværdigt, eftersom samhandelen med disse regioner som andel af BNP har været stort set konstant fra 2010-2020. En del af forklaringen skyldes en stigning i merchanting og processing, dvs. produktion i udlandet af varer, som ikke krydser den danske grænse, energieksport, samt eksport af medicinalprodukter. Det er dog ikke tilstrækkeligt til at forklare hele stigningen i handel med USA og Europa. Det indikerer således en ny tendens, hvor samhandel stiger mest med nærmarkeder.

Fodnoter

- Se bl.a. "Critical Raw Materials Act" fra EU samt ECB rapporten fra 2023 "Future Shocks" for en vurdering af EU's nuværende og fremtidige risici.

- Se f.eks. Acemoglu m.fl. (2012) "The Network Origins of Aggregate Fluctuations"