Ejendomsskattereform giver nyt Danmarkskort over virksomhedernes ejendomsskatter

Efter ejendomsskattereformen tegner der sig et nyt billede af skatten på erhvervsejendomme – med markante kommunale forskelle. Samtidig er det tydeligt, at dækningsafgiften fortsat belaster mange virksomheder.

Den kommunale grundskyld og dækningsafgift udgør efter ejendomskattereformen nu en samlet erhvervsejendomsskat. Sammen med nye promiller for begge skattetyper afslører den ændring nu et Danmark med markante forskelle: I den højest beskattede kom-mune er skatten på erhvervsejendomme således nu næsten fire gange højere end skatten i den lavest beskattede kommune.

Dækningsafgift og grundskyld er smeltet sammen

Ét af de mindre belyste aspekter af ejendomsskattereformen er, at den har medført en fundamental omlægning af dækningsafgiften på erhvervsejendomme. Hvor denne afgift tidligere blev pålagt værdien af en virksomheds bygninger (dvs. den samlede ejendomsværdi minus grundværdien), vil den nu alene blive pålagt værdien af den grund, bygningerne står på. På den måde vil afgiftsgrundlaget for dækningsafgiften være det samme som afgiftsgrundlaget for grundskylden, hvorfor dækningsafgiftspromillen nu fungerer som en art ekstra grundskyld for virksomheder i de 33 kommuner, der stadig opkræver dækningsafgift.

Da der samtidig som følge af de nye ejendomsvurderinger er kommet nye grundskylds- og dækningsafgiftspromiller i alle landets 98 kommuner, kan der nu tegnes et nyt Danmarkskort over beskatningen af erhvervsejendomme: Den samlede erhvervsejendomsskat i en kommune er nu summen af den kommunale grundskyld og evt. dækningsafgift.

Det er et Danmarkskort med nogle markante forskelle. Som figuren på foregående side viser, udgør den samlede erhvervsejendomsskat blot 5,3 promille i den lavest beskattede kommune (Køge), mens den udgør 20,7 promille – altså næsten det firdobbelte i den kommune, der opkræver den højeste sats (Kolding) [1].

Kommuner med dækningsafgift ligger i toppen

Samtidig viser figuren, at de 33 kommuner der opkræver dækningsafgift, som gennemsnit betragtet opkræver en samlet erhvervsejendomsskat der er næsten 4 promillepoint højere end de 65 kommuner, der ikke opkræver dækningsafgift.

For den enkelte virksomhed er det selvfølgelig ikke kun skattepromillen, der er interessant. Mindst lige så interessant er skattebasen – dvs. værdien af den enkelte erhvervsgrund. Da værdien på erhvervsgrundene ofte hænger sammen med hvor i landet, man befinder sig, kan det være interessant at se på et danmarkskort over erhvervsejendomsskatterne

Som det fremgår ovenfor, er der relativt stærkt overlap mellem de kommuner, der opkræver dækningsafgift og de kommuner, der typisk har de højeste grundvurderinger. Det er således særligt virksomheder placeret i hovedstadsområdet eller i større byer som Aarhus, Aalborg, Kolding og Fredericia, der vil blive hårdt ramt af det nye ejendomskattesystem, fordi de – udover at ligge i de kommuner, der har de høje grundværdier – samtidigt ligger i de kommuner, der pålægger grundværdierne den højeste beskatning.

Med udgangspunkt i de ny, midlertidige vurderinger har det for nogle virksomheder betydet stigninger i ejendomsskatten på flere hundrede procent, jf. tabellen nedenfor.

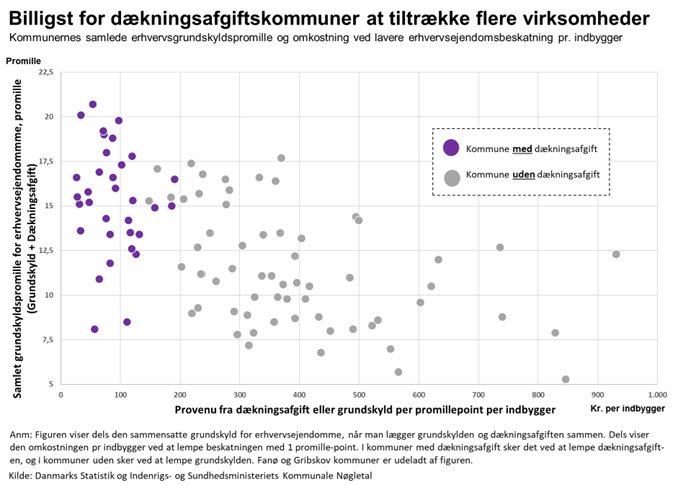

Overkommelige omkostninger ved at lempe dækningsafgifter

Med de nye ejendomsskattesystem efterlades dækningsafgiftskommuner, der måtte ønske at holde kommunens virksomheder skadefri efter skatteomlægningen eller som ønsker at tiltrække flere erhvervsejendomme til kommunen, grundlæggende med to forskellige virkemidler.

Enten kan kommunen sænke grundskyldspromillen, men da dette ikke kan gøres uden samtidigt at lempe beskatningen af alle andre grunde – ikke mindst grunde anvendt til privat beboelse – medfører det relativt store omkostninger for kommunekassen at lempe beskatningen med f.eks. 1 promille-point.

Alternativt – og mere oplagt – kan kommunen vælge i stedet at lempe beskatningen af erhvervsejendomme ved at sænke eller helt fjerne dækningsafgiften. Dette vil have helt samme effekt ift. virksomhederne i kommunen, men da dækningsafgiften kun pålægges en del af grundene i kommunen, er det en væsentligt billigere løsning. Dette illustreres i figuren nedenfor.

Set i sammenhæng med, at kommunerne der opkræver dækningsafgift samtidigt ligger i den høje ende i skalaen fsva. den samlede beskatning af erhvervsejendomme, vil en lempelse eller afskaffelse af dækningsafgiften for mange dækningsafgiftskommuner derfor være en oplagt mulighed for at forbedre deres evne til at fastholde og tiltrække virksomheder og erhvervsinvesteringer til kommunen.

Fredericia Kommune har taget konsekvensen af de nye regler

Et eksempel på en kommune, der har taget konsekvensen af dette er Fredericia Kommune. Efter at have været den kommune i landet, der havde den højeste samlede beskatning af erhvervsejendomme, besluttede kommunalbestyrelsen i 2022 at udfase dækningsafgiften frem mod en fuld afskaffelse i 2025.

Med beslutningen om at afskaffe dækningsafgiften Fredericia Kommune rykke langt op af listen over de kommuner, der har de mest attraktive skattevilkår for erhvervsejendomme. Hvor kommunen før indtog den absolutte bundplacering vil de, når afskaffelsen er gennemført i 2025, placere sig omtrent ved landsgennemsnittet [2].

Set i forhold til det provenu kommunen fik ind på dækningsafgiften i 2022 vil den beslutning have kostet kommunen knap 30 mio. kr., svarende til ca. 1 pct. af kommunens samlede skatteindtægter på knap 3 mia. kr. Dette vel at mærke før de positive afledte effekter det har at være en erhvervsvenlig kommune.

Fodnoter

- Se erhvervsejendomskattepromillerne i de enkelte kommuner i bilag 1, bagerst i analysen.

- Den konkrete placering vil naturligvis afhænge af, om andre kommuner i mellemtiden også vælger at ændre deres grundskylds- eller dækningsafgiftspromiller.