Danmarks import af kritiske råmaterialer

Globalt og i EU er Kina den dominerende eksportør af kritiske råmaterialer. De dominerer også dansk import indirekte via værdikæden. Dansk import af kritiske råmaterialer er centreret på få lande, hvilket udstiller forsyningsrisikoen. Importen af kritiske råmaterialer er begrænset, men har stor indflydelse på dansk bruttoværditilvækst.

EU’s sårbarhed overfor import af kritiske råmaterialer og varer blev åbenlys i kølvandet på Covid-19, afhængighed af gas fra Rusland, og senest kritiske råmaterialers vigtighed for den grønne omstilling.

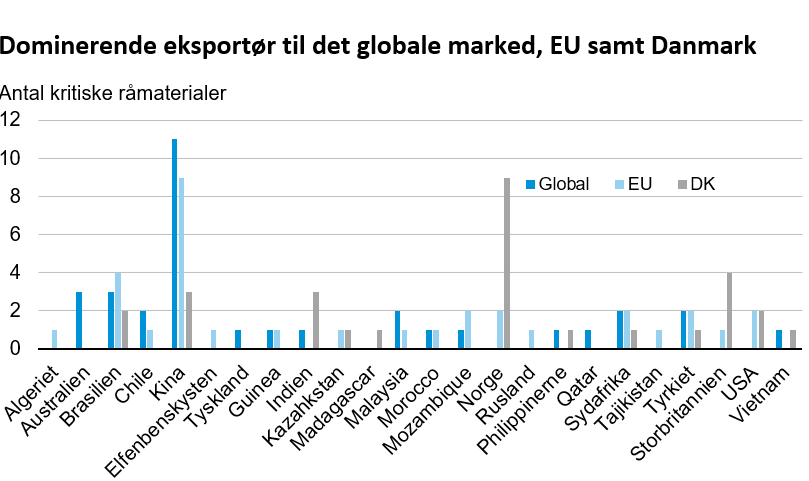

Anm.: Figuren viser antal råmaterialer, hvor landet er den største eksportør på verdensmarkedet, EU samt DK. Råmaterialer defineret jf. Critical Raw Materials act fra Europa Kommissionen. Der er 33 kritiske råmaterialer i alt. For EU samt DK anvendes kun lande udenfor EU således så intra-EU handel ikke medtages.

Kilde: Egne beregninger på baggrund af data fra BACI databasen.

På grund af generel stigende global efterspørgsel efter varer samt vækst i grønne teknologier vurderer EU kommissionen, at efterspørgslen efter kritiske råmaterialer vil stige betydeligt i fremtiden. Det forventes potentielt at øge forsyningsrisikoen på en lang række kritiske råmaterialer, hvor EU er særlig sårbar, idet egenproduktionen er begrænset, og importen er centreret på få lande, især Kina. Som konsekvens heraf har EU vedtaget ”Critical Raw Materials Act” (CRMA), der trådte i kraft maj 2024 og skal sikre en større produktion af kritiske råmaterialer i EU samt spredning af import på flere lande. 1

CRMA har identificeret 33 kritiske råmaterialer, 2 der har vital økonomisk betydning og stor forsyningsrisiko.3 Kina er i 2022 den dominerende globale eksportør på 11 ud af de 33 kritiske råmaterialer (udvinding samt forarbejdning). Dette gælder i særdeleshed for udvinding af sjældne jordarter, hvor Kina udgør 60 pct. af den globale produktion. 4 Tilsvarende er Kina også den vigtigste eksportør til EU i 9 ud af 33 kritiske råmaterialer. Når man betragter Danmarks import af kritiske råmaterialer fra lande uden for EU er billedet dog noget anderledes: Her er det især Norge (9 råmaterialer) og Storbritannien (4 råmaterialer), som dominerer, og i mindre grad Kina og Indien (begge 3 råmaterialer).

Kina dominerer indirekte dansk import af kritiske råmaterialer

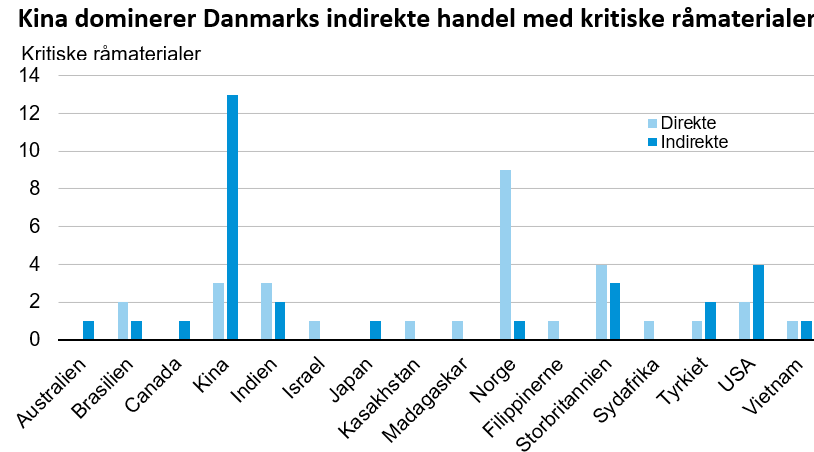

At Kina dominerer relativt få af kritiske råmaterialer til Danmark er overraskende taget EU’s afhængighed af Kina i betragtning. Det betyder dog langt fra, at Kina ikke er væsentlig for dansk import af kritiske råmaterialer. Kritiske råmaterialer handles via globale værdikæder, hvorfor der ikke nødvendigvis er en klar sammenhæng mellem producenten og leverandøren. For eksempel kommer ca. 56 pct. af verdens udvinding af aluminium fra miner i Kina, og bruges især til vindenergi og li-ion batterier til elbiler, men 90 pct. af dansk import af aluminium kommer fra Norge.5 Hvis der tages højde for Kinas indirekte påvirkning via værdikæden, dvs. i hvilken grad Kina dominerer importen til lande, som Danmark importerer fra, fås et betydeligt anderledes billede.6 Kina dominerer 13 af de 30 kritiske råmaterialer, som Danmark importerede i 2022, indirekte via eksport til Danmarks leverandører. Her er Norge til sammenligning kun den vigtigste leverandør af ét ud af de 30 kritiske råmaterialer.

Anm.: Figuren viser antal råmaterialer, hvor landet er den største direkte eller indirekte eksportør til Danmark i 2022. Der betragtes kun import fra ikke-EU lande. Råmaterialer defineret jf. Critical Raw Materials act fra Europa Kommissionen.

Kilde: Egne beregninger på baggrund af data fra BACI databasen.

Import af kritiske råmaterialer centreret på få lande

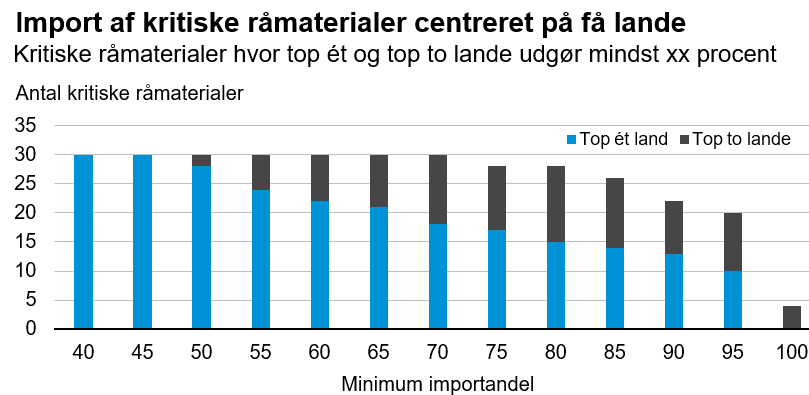

Danmarks import af kritiske råstoffer er centreret på meget få lande. For 28 af de 30 kritiske råmaterialer kommer mindst 50 pct. af importen fra ét land og for 13 af disse kommer minimum 90 pct. af importen fra ét land. Tilsvarende tendens gør sig gæl-dende, når man betragter de to vigtigste handelspartnere. På tværs af alle 30 kritiske råmaterialer, som Danmark importerer i 2022, kommer minimum 70 pct. af importen fra de to største lande. For 22 af disse kommer over 90 pct. af importen fra de to største lande. Dansk import af kritiske råmaterialer er således yderst centreret på få lande, hvilket udstiller forsyningsrisikoen. Dette er helt i tråd med det generelle billede for EU, hvilket er en af hovedbegrundelserne bag vedtagelsen af CRMA.

Anm.: Figuren viser antal kritiske råmaterialer i 2022, hvor importandelen af det største og næststørste land er mindst xx procent. Der betragtes kun import fra ikke-EU lande. Råmaterialer er defineret jf. Critical Raw Materials act fra Europa Kommissionen.

Kilde: Egne beregninger på baggrund af data fra BACI databasen.

Betydelige forskelle på tværs af EU i dominerende eksportører

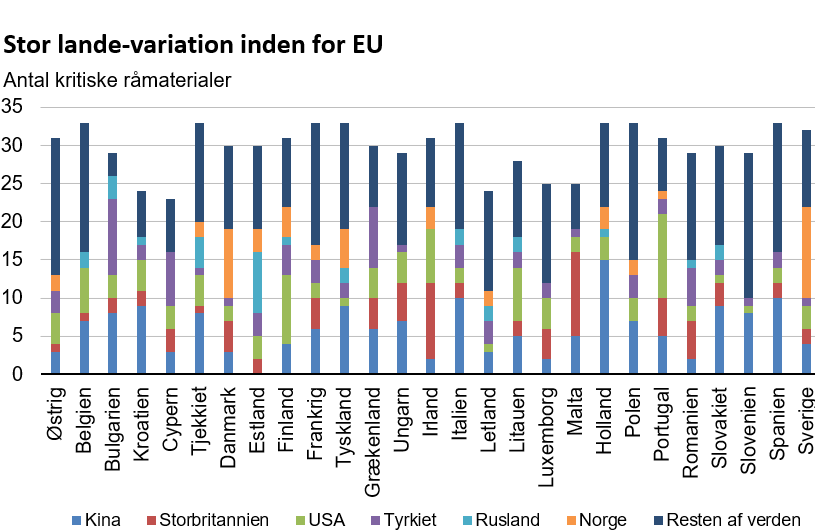

På tværs af de 27 EU-lande er det især Kina, der er den dominerende eksportør. Når der dykkes længere ned i tallene og ikke blot ses på EU under ét, men på landene individuelt, observeres et mere varieret billede. Kina er især vigtig for Holland, hvor halvdelen af kritiske råmaterialer domineres af Kina. Dette er en naturlig konsekvens af, at omkring 80 pct. af global varehandel sker via skibstransport, hvor Holland har en særlig vigtig rolle i form af havnen i Rotterdam. Tilsvarende er Kina også den dominerende eksportør til Tyskland i 10 ud af de 33 kritiske råmaterialer. Der ses dog også en tendens til, at lande køber kritiske råmaterialer, hvor man traditionelt har tætte handelsrelationer. Det gør sig f.eks. gældende i Irland og Malta, der primært køber kritiske råmaterialer i Storbritannien, samt i de østeuropæiske lande, som i høj grad køber kritiske råmaterialer af Rusland og Tyrkiet.

Anm.: Figuren viser antal kritiske råmaterialer, hvor landet er den største eksportør i 2022. Der betragtes kun import fra ikke EU-lande. Råmaterialer defineret jf. Critical Raw Materials act fra Europa Kommissionen.

Kilde: Egne beregninger på baggrund af data fra BACI databasen.

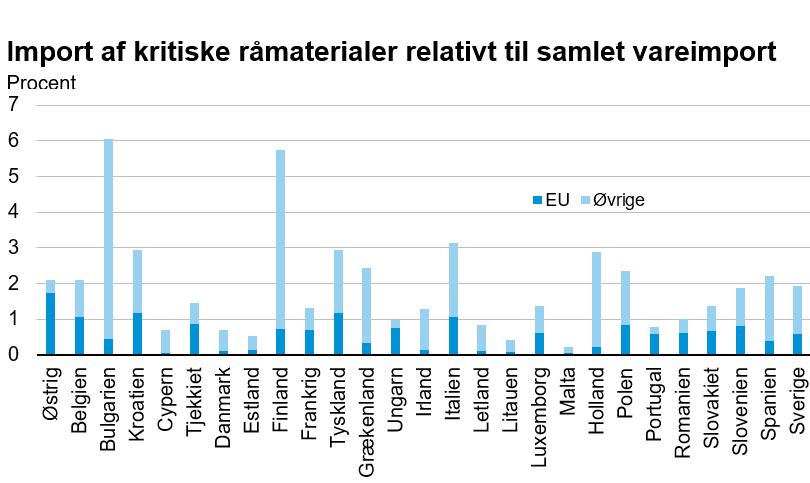

DK blandt de EU-lande med mindst import af kritiske råmaterialer

Foruden betydelige forskelle på dominerende leverandører til EU-lande er der også betydelig forskel på, hvor stor en andel de kritiske råmaterialer udgør af den samlede vareimport. Danmarks import af kritiske råmaterialer udgør 0,7 pct. af den samlede vareimport, og Danmark er dermed blandt de lande i EU, der importerer færrest kritiske råmaterialer som andel af den samlede vareimport. Heraf kommer 0,6 pct. fra lande uden for EU. Omvendt udgør kritiske råmaterialer omkring 3 pct. af vareimporten i Italien, Tyskland og Holland. Især for Hollands tilfælde kommer en stor del af denne import fra lande uden for EU. Holland er en betydelig eksportør af kritiske råstoffer til andre EU-lande, hvilket underbygger, at Holland fungerer som leverandør af kritiske råstoffer fra bl.a. Kina. Den indirekte betydning af enkeltlande kan således være betydeligt større, end hvad der observeres i importdata.

Anm.: Andel af samlet vareimport, der er kritiske råmateriale. Kritiske råmaterialer defineret jf. Critical Raw Materials act fra Europa Kommissionen.

Kilde: Egne beregninger på baggrund af data fra BACI databasen.

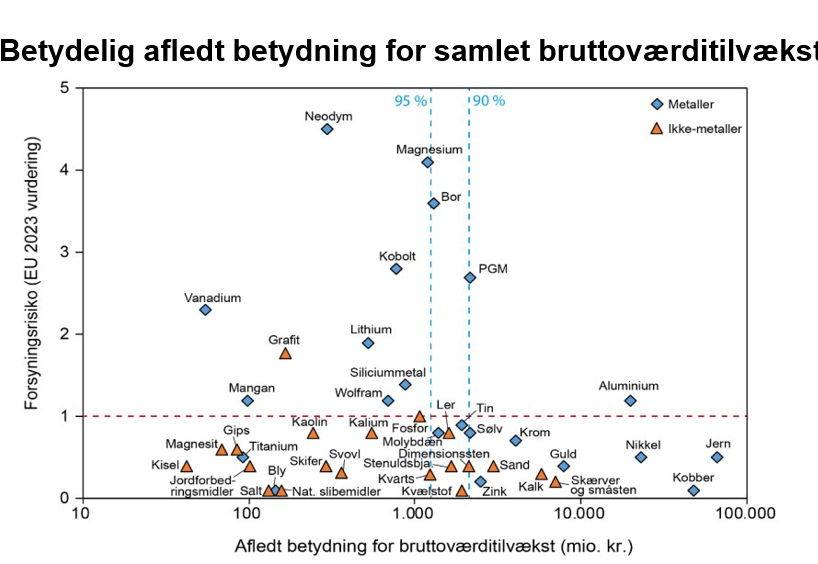

Råmaterialer har betydelig indflydelse på bruttoværditilvæksten

De 33 kritiske råstoffer er identificeret af Europa kommissionen på baggrund af to kriterier: 1) Vigtighed for samlet værdiskabelse, 2) forsyningsrisiko. GEUS har kortlagt den økonomiske betydning af udvalgte råmaterialer.7 Heraf er 15 identificeret i CRMA som værende kritiske. De 10 vigtigste råmaterialer i rapporten står for 90 pct. af den afledte betydning. Jern er det råmateriale med den største afledte effekt på dansk bruttoværditilvækst. Jern er dog forbundet med en lav forsyningsrisiko og dermed ikke identificeret som et kritisk råmateriale i CRMA. Blandt de 10 vigtigste råmaterialer er de eneste, der vurderes som værende kritiske, kobber (48 mia. kr.), nikkel (23 mia. kr.) og aluminium (20 mia. kr.). Den afledte betydning af disse tre kritiske råmaterialer er næsten 100 mia. kr., tilsvarende ca. 5 pct. af dansk BVT, selvom de kun udgør 0,5 pct. af vareimporten i perioden 2020-2022.8 Selvom de kritiske råmaterialer står for en begrænset andel af vareimporten har de altså stadig betydelig effekt på den danske økonomi.

Anm.: Figuren viser udvalgte råmaterialers sammenhæng mellem den afledte betydning for bruttoværditilvækst og forsyningsrisiko jf. vurderingen fra seneste udgave af risikovurderingen fra Europa Kommissionen.

Kilde: Figur fra Clausen m.fl. (2023), "Dansk industris brug af mineralske råstoffer - økonomisk betydning og forsyningsudfordringer".

Sådan har vi gjort

Den seneste risikovurdering fra Europa Kommissionen har identificeret 33 kritiske råmaterialer, defineret ud fra deres afledte betydning på bruttoværditilvækst samt forsyningsrisiko. Vi har anvendt globalt handelsdata fra BACI databasen, der dækker stort set hele verdens varehandel fordelt på over 200 lande og over 5.000 forskellige produkter. Samme datasæt bruges bl.a. også i OECD analysen fra april 2023.9 Blandt disse kan 112 produkter beskrives som kritiske råmaterialer og er tildelt de 33 forskellige grupperinger. Idet forarbejdningen af råmaterialerne i høj grad er forbundet med en forsyningsrisiko også, så anvendes både råmaterialerne i deres rå form samt i forarbejdet form.

Bilag

DK Import af kritiske råmaterialer centreret på få lande

|

Kritisk råmateriale |

Land 1 |

Pct. |

Land 2 |

Pct. |

Land 1+2 |

|

Aluminium |

Norge |

90,28 |

USA |

4,88 |

95,16 |

|

Antimon |

Indien |

76,96 |

USA |

18,8 |

95,76 |

|

Baryt |

Tyrkiet |

82,41 |

Kina |

16,33 |

98,74 |

|

Beryllium |

Indien |

68,03 |

USA |

24,97 |

93 |

|

Bismut |

USA |

85,9 |

Kina |

10,28 |

96,18 |

|

Borat |

Storbritannien |

46,4 |

Canada |

34,99 |

81,39 |

|

Feldspat |

Norge |

98,17 |

Grønland |

1,13 |

99,3 |

|

Fluorit |

Norge |

99,82 |

Kina |

0,17 |

99,99 |

|

Fosfatsten |

Storbritannien |

98,59 |

Kina |

1,03 |

99,62 |

|

Fosfor |

Kasakhstan |

92,98 |

Vietnam |

5,32 |

98,3 |

|

Gallium |

Kina |

50 |

USA |

50 |

100 |

|

Germanium |

Storbritannien |

79,5 |

USA |

18,37 |

97,87 |

|

Hafnium |

Kina |

50 |

USA |

50 |

100 |

|

Helium |

Norge |

55,97 |

Qatar |

36,15 |

92,12 |

|

Industrikul |

Sydafrika |

68,12 |

Columbia |

14,51 |

82,63 |

|

Kobber |

Brasilien |

68,21 |

Storbritannien |

21,2 |

89,41 |

|

Kobolt |

Norge |

79,74 |

Indien |

6,9 |

86,64 |

|

Litium |

Storbritannien |

99,99 |

Japan |

0,01 |

100,00 |

|

Magnesium |

Israel |

96,83 |

Schweiz |

1,95 |

98,78 |

|

Mangan |

Brasilien |

50,6 |

Norge |

22,49 |

73,09 |

|

Naturlig grafit |

Norge |

99,02 |

Schweiz |

0,34 |

99,36 |

|

Nikkel |

Madagaskar |

97,78 |

USA |

1 |

98,78 |

|

Platingruppemetaller |

Norge |

99,59 |

USA |

0,12 |

99,71 |

|

Scandium |

Indien |

96 |

USA |

4 |

100 |

|

Siliciummetaller |

Norge |

59,76 |

USA |

36,74 |

96,50 |

|

Sjældne jordarter |

USA |

96,25 |

Kina |

2,26 |

98,51 |

|

Strontium |

Norge |

49,63 |

Indien |

21,97 |

71,6 |

|

Titanmetaller |

Filippinerne |

51,43 |

Kina |

38,43 |

89,86 |

|

Vanadium |

Vietnam |

60,76 |

Storbritannien |

24,05 |

84,81 |

|

Wolfram |

Kina |

93,33 |

USA |

3,2 |

96,53 |

Kilde: Egne beregninger på baggrund af data fra BACI databasen.

Fodnoter

- CRMA tilsiger, at mindst 10 pct. af unionens forbrug af strategiske råmaterialer skal udvindes, forarbejdes mindst 40 pct., samt genanvendes 25 pct. Desuden må EU maksimalt købe 65 pct. af et kritisk råmateriale fra ét land.

- Se rapporten fra Europa Kommissionen, 2023, "Study on the Critical Raw Materials for the EU".

- CRMA identificerer 43 kritiske råstoffer. Det har dog ikke været muligt at adskille sjældne jordarter i tunge og lette arter i nærværende analyse, hvorfor de betragtes under ét.

- Se publikationen fra DI, 2023, "Two-pager om kritiske råstoffer".

- Se rapporterne fra Europa Kommissionen, 2023, "Study on the critical raw materials for the EU 2023", og OECD, 2023, "Raw materials critical for the green transition: Production, international trade and export restrictions".

- Den indirekte påvirkning er beregnet ved at anvende Danmarks importandele fra de forskellige lande samt importandelene i de lande, hvor Danmark importerer fra. Hvis f.eks. Danmark importerer 80 pct. af et kritisk råstof fra Norge og Norge importerer 50 pct. fra Kina, så er Kinas indirekte effekt via Norge på Danmark 40 pct.

- Se rapporten Cjausen m.fl. (2023): "Dansk industris brug af mineralske råstoffer - økonomisk betydning og forsyningsudfordringer".

- I denne vurdering fra Clausen m.fl. (2023) medtages ikke blot de rå og forarbejdede råmaterialer, men også produkter, hvor de indgår i.

- Se OECD analysen, 2023, "Raw materials critical for the green transition: Production, international trade and export restrictions".